Апрель 2017

Переплата может возникнуть при сдаче корректировочной отчетности, а реальная переплата – когда сумма платежа превышает сумму расчета из-за ошибки в КБК или других ошибок. Эти ситуации можно предупредить или исправить… Если переплата возникла не по НДФЛ.

Как обнаружить переплату

Зачет и возврат сумм излишне уплаченных налогов, сборов пеней и штрафов регламентируется ст. 79 гл. 12 НК РФ. Чтобы выявить переплаты, нужно проанализировать счет 68 «Расчеты по налогам и сборам» . Сформировав анализ счета по указанным на рис. 1 настройкам, можно проследить, как образовалось положительное . Для этого выбираем анализ счета, затем в закладке «Группировка» поставить галочку «По субсчетам» и в поле «Виды платежей в бюджет (фонды)».

Отметим, что ФНС предпочитают не возвращать переплату, которой больше трех лет. Налоговики ведут отсчет от даты возникновения переплаты. Если вы обратитесь в суд, то будет проще, так как в этом случае датой переплаты будет считаться та, в которую вы узнали об излишках – дата получения акта сверки или справки расчетов по налогам и сборам (Постановление ВАС РФ от 13.04.2010 № 17372/09).

Поэтому желательно каждый квартал проводить сверку расчетов с ИФНС, заявление о желании провести сверку можно подать в контролирующие органы в письменном виде или по телекоммуникационным каналам связи (приказ ФНС от 03.03.2015 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов»).

Что делать при переплате

Если в бюджет была перечислена сумма НДФЛ больше положенной, то вернуть эту сумму как НДФЛ возможности не будет. Ведь организация или ИП в данном случае являются налоговыми агентами, и они платят не за себя, следовательно, зачесть эту сумму в счет недоимки по другим обязательствам также не получится (оплата НДФЛ за счет средств работодателя запрещена согласно п. 9 ст. 226 НК РФ). Для возврата переплаты следует написать заявление в ИФНС о возврате излишне уплаченных денежных средств, не являющихся НДФЛ.

Если переплата возникла вследствие подачи корректировочной отчетности, то заявление нужно подавать только после сдачи отчетов в налоговую или после получения положительных протоколов при отправке по телекоммуникационным каналам связи.

Сначала нужно провести сверку с налоговой инспекцией, запросив у них акт сверки и справку о состоянии расчетов по налогам, сборам и страховым взносам. Убедившись, что переплата действительно есть, написать заявление в двух экземплярах. Если при создании платежного поручения вносить КБК вручную, то есть вероятность ошибки. Для ее исключения можноиспользовать «Конструктор КБК» (рис. 2).

При нажатии на список реквизитов платежа появится окно с конструктором КБК. Кликнув по нему, можно перейти в меню и по частям внести нужные данные. Ниже появится описание налога/сбора или пени/штрафа, которые вы собираетесь платить, что является дополнительной проверкой.

Зачет переплаты

Также можно произвести зачет переплаты на другие налоги, пени, штрафы. Но здесь нужно учитывать, что зачет производится только в рамках одного уровня бюджета. Нельзя положительное сальдо по налогу в федеральный бюджет перевести на налог в бюджет местный. Например, переплатой по земельному налогу нельзя погасить недоимку по НДС, также и в налоге на прибыль переплата по федеральному бюджету не будет зачтена в счет задолженности в областной бюджет.

Если у вас есть излишки по пеням или штрафам, то вы можете перевести их в счет погашения задолженности по налогу.

Для зачета переплаты за недоимку требуется написать заявление в двух экземплярах «Заявление о зачете суммы излишне уплаченного налога (сбора, пени, штрафа)». Инспекция будет рассматривать его в течение 10 рабочих дней.

Взаиморасчеты с фондами отражаются на бухгалтерском счете 69 «Расчеты по социальному страхованию и обеспечению» . Аналогично счету проверяем данные на 69 счете.

При излишней оплате в фонды следует написать заявления формы 23-ФСС и 23-ПФР; заявления о перезачете – 22-ПФР и 22-ФСС, при уточнении платежа пишется письмо в свободной форме. Подавать заявления следует в ПФР и ФСС, после рассмотрения фонды передадут информацию о принятом решении в налоговую инспекцию, и возвращать денежные средства будет она. При зачете взносов, как и при зачете налогов, можно перевести излишки с одной статьи оплат на другую, но положительное сальдо из ПФР нельзя учесть за недоимку в ФСС.

При возврате переплаты при ликвидации организации следует до закрытия расчетного счета обратиться за возвратом излишков, при этом нужно учитывать, что рассмотрение заявления может идти в течение месяца. Согласно п. 4 ст. 49 НК РФ возврат ИФНС производит только организации; если фирма была ликвидирована, то ее учредитель не вправе претендовать на заявленные суммы.

В обязанности хозяйствующего субъекта как налогового агента входит необходимость удержания у физических лиц и перечисления его в бюджет государства. Иногда по каким-либо причинам ошибочного или технического характера налог может быть удержан в большем размере, чем изначально он был исчислен. Этот излишне удержанный НДФЛ человек имеет полное право получить обратно, и данное действие со стороны хозяйствующего субъекта рассмотрим более детально.

Механизм возврата

Если возникла ситуация, при которой у физического лица излишне удержан НДФЛ, то у него возникает переплата по этому налогу, а потому он имеет право получить эту сумму обратно. При этом сам механизм возврата может иметь два варианта развития событий:

- если человек продолжает работать у работодателя , излишне удержавшего НДФЛ, то переплата по налогу может быть просто учтена при последующем исчислении и удержании налога;

- если человек уже не работает у данного работодателя , то хозяйствующий субъект все равно должен вернуть деньги из своих собственных средств.

Обозначим следующий момент: физическое лицо не имеет законного права самостоятельно подать документы в налоговую инспекцию о возврате излишнего удержания НДФЛ. Об это указано в Письме Минфина от 07.06.2013 №03-04-05/21250, а потому сотрудничать в этом плане необходимо только с работодателем.

При первом варианте развития событий механизм возврата НДФЛ достаточно прост, поскольку налог рассчитывается нарастающим итогом, а, следовательно, данная сумма будет просто вычтена из налога, рассчитанного позднее. При втором варианте сотрудничество с физическим лицом по данному вопросу сводится к осуществлению определенных действий, а именно:

- бухгалтеру при обнаружении суммы излишнего удержания налога необходимо написать и направить физическому лицу специальное уведомление. Законодательством установлено, что это действие должно быть совершено в 10-дневный срок, однако в правовых нормах не содержится формы этого уведомления. В связи с этим бухгалтер может самостоятельно разработать форму оповещения и направить удобным способом;

- после того как уведомление будет направлено бывшему сотруднику, бухгалтеру остается только ждать от него каких-либо действий. При получении уведомления физическое лицо должно подать на рассмотрение своему бывшему работодателю заявление на возврат излишнего удержания по налогу. В нем он высказывает требование вернуть налог с указанием необходимых банковских реквизитов, на которые следует отправить денежные средства. Отметим, что налог всегда должен перечисляться на вне зависимости от того, каким способом была получена заработная плата.

Заявление на возврат излишне уплаченного НДФЛ в виде бланка вы можете скачать .

Заявление на возврат излишне удержанного НДФЛ (образец заполнения)

Процедура возврата налога сотруднику сводится к следующему: налоговый агент берет эти денежные средства из той суммы, которую он планирует перечислить в качестве ежемесячного платежа, и отправляет ее на банковский счет человека. Иными словами, уменьшается к перечислению обязательная сумма налога, а эта разница причитается бывшему сотруднику.

Если, к примеру, малая организация не будет перечислять ежемесячный НДФЛ, тогда она выплачивает излишне удержанный НДФЛ за счет своих средств, а потом возмещает его из бюджета. При таком порядке действий налоговый агент обязательно должен представить в ИФНС все документы, подтверждающие факт излишне удержанного, а затем выданного налога.

Срок осуществления данного мероприятия составляет 3 месяца, то есть не позднее истечения трехмесячного срока работодатель обязан найти способ выплатить бывшему сотруднику принадлежащие ему денежные средства.

Порядок возврата излишне удержанного налога и другие важные нюансы рассмотрены в этом видео:

Налоговая отчетность

Если обнаружен излишне удержанный НДФЛ, его следует отразить в налоговой отчетности по этому налогу, а именно в и . Расскажем подробнее, как осуществить данное действие.

2-НДФЛ

При создании бухгалтер может столкнуться со следующей проблемой: если была выявлена излишне удержанная сумма НДФЛ, а затем налог был пересчитан, но еще не выдан работнику, заполнится графа 5.6 «Сумма излишне удержанного налога».

Окончательный правильный вариант справки, то есть размер исчисленного налога равен размеру удержанного налога, возможен только тогда, когда эта сумма денежных средств будет перечислена работнику на его банковский счет. Только после проведения указанной процедуры справка 2-НДФЛ будет заполнена корректно, а, следовательно, будет содержать правильную информацию.

6-НДФЛ

При наличии суммы излишнего удержания НДФЛ ее обязательно необходимо отразить в 6-НДФЛ — конкретно по строке 090 » Сумма налога, возвращенная налоговым агентом». При этом он также отобразится по строке 070 «Сумма удержанного налога», а разница между этими строчками — тот размер налога, который следует перечислить в бюджет государства.

При наличии суммы излишнего удержания НДФЛ ее обязательно необходимо отразить в 6-НДФЛ — конкретно по строке 090 » Сумма налога, возвращенная налоговым агентом». При этом он также отобразится по строке 070 «Сумма удержанного налога», а разница между этими строчками — тот размер налога, который следует перечислить в бюджет государства.

Возврат сотрудником излишне выплаченной суммы в Программе 1С:ЗУП 8 показан в видео ниже:

Когда можно зачесть излишне удержанный НДФЛ

Излишнее удержание НДФЛ по уволенному работнику можно засчитывать, когда за текущий месяц имеются начисления и удержания этого налога с сотрудников. Иными словами, зачесть можно при условии, что эту сумму можно вычесть из большей суммы налога. При этом в расчете 6-НДФЛ будет видно, на основании чего организация заплатила меньшую сумму налога, чем было рассчитано изначально.

Кроме того, зачесть НДФЛ можно в том случае, когда сотрудник продолжает трудиться в , ведь в этом случае зачет суммы производится в разрезе одного сотрудника по исчисленным и удержанным у него суммам налога.

Проводки по счетам

Для правильного отражения по счетам бухгалтерского учета суммы излишнего удержания по НДФЛ необходимо сформировать следующие проводки:

- если календарный год еще не закрыт:

- Д 70 К 68 (сторно) — удержан НДФЛ из доходов сотрудника;

- если календарный год закрыт, то есть необходимо исправить ошибку предыдущего периода:

- Д 68 К 70 — восстановлена сумма НДФЛ;

- Д 70 К 51 — перечислено излишнее удержание НДФЛ.

Ответственность за излишнее удержание

Ответственность за излишне удержание НДФЛ полностью возлагается на налогового агента, а потому при обнаружении данной суммы бухгалтер в обязательном порядке должен оформить ее возврат в соответствии с законодательством.

Для начала не позднее десятидневного срока ему необходимо направить физическому лицу уведомление о возникновении данной ситуации. После того как человек подаст соответствующее заявление на возврат, работодатель обязан перечислить денежные средства на указанный в заявлении банковский счет не позднее трех месяцев с даты обращения.

Ответственность за излишне удержание НДФЛ полностью возлагается на налогового агента, а потому при обнаружении данной суммы бухгалтер в обязательном порядке должен оформить ее возврат в соответствии с законодательством.

Для начала не позднее десятидневного срока ему необходимо направить физическому лицу уведомление о возникновении данной ситуации. После того как человек подаст соответствующее заявление на возврат, работодатель обязан перечислить денежные средства на указанный в заявлении банковский счет не позднее трех месяцев с даты обращения.

Излишне удержанный НДФЛ может возникать по разным причинам. Например, сотруднику пересчитали заработную плату за прошлый период, или он с опозданием заявил о своем праве на налоговые вычеты. Согласно пункту 1 ст. 231 НК РФ сумма излишне удержанного НДФЛ подлежит возврату. В этой статье мы рассмотрим, как регистрировать возврат физическому лицу суммы излишне удержанного налога в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Разберем пример: работник был принят в организацию ООО «Максима» 1 октября 2016 года. Расчет и выплата заработной платы осуществляется в последний день месяца, и за октябрь ему начислили заработную плату без учета налоговых вычетов на двоих несовершеннолетних детей. А 1 ноября сотрудник принес документы, необходимые для предоставления налогового вычета, и написал заявление с октября месяца. 2 ноября 2016 года работник увольняется, и при расчете заработной платы за ноябрь исчисляется отрицательная сумма НДФЛ.

Начинаем с начисления зарплаты за ноябрь с учетом того, что последний рабочий день был 2 ноября. Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления» и по кнопке «Создать» добавляем новый документ для расчета зарплаты за ноябрь.

На вкладке «НДФЛ» мы видим информацию о рассчитанных налогах, а также о сумме примененных вычетов. Величина НДФЛ к зачету также отражается отдельной строкой на вкладке «Корректировки выплаты».

Проводим документ и смотрим проводки

Щелкаем кнопку «Создать» и выбираем из списка «Возврат НДФЛ»

Заполняем пустые поля открывшегося документа:

- дату;

- месяц, в котором производим возврат налога;

- сотрудника, которому возвращаем НДФЛ;

- дату получения дохода и сумму налога.

Проводим и закрываем документ. Для проверки сформируем расчетный листок. Открываем вкладку «Зарплата и кадры», «Зарплата», «Отчеты по зарплате» и выбираем «Расчетный листок»

Рассмотрим решение задачи возврата НДФЛ на основании заявления сотрудника.

Изучив материал Вы узнаете:

- как зарегистрировать возврат НДФЛ сотруднику по его заявлению в программе 1С:ЗУП 3;

- какую сумму НДФЛ перечислить в бюджет после возврата налога сотруднику и как отразить это в программе 1С:ЗУП 3;

- как отражается сумма возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистре налогового учета по НДФЛ.

Нормативное регулирование и этапы возврата НДФЛ

Для решения задачи сначала требуется рассмотреть нормативное регулирование возврата НДФЛ. Порядок возврата НДФЛ налогоплательщику описан в ст. 231 НК РФ.

Этапы возврата НДФЛ:

- обнаружен излишне удержанный НДФЛ;

- сообщить в течение 10 рабочих дней об этом сотруднику;

- сотрудник должен написать заявление;

- в течение 3-х месяцев организация должна вернуть НДФЛ;

- возврат НДФЛ производится строго на счет сотрудника в банке, т.е. нельзя вернуть НДФЛ через кассу.

Регистрация имущественного вычета и перерасчет НДФЛ

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет (Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты ).

В нем указывается:

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ

отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Возврат НДФЛ

Проверить сумму к возврату можно с помощью сервиса Анализ НДФЛ к возврату (Зарплата – Сервис – Анализ НДФЛ к возврату ):

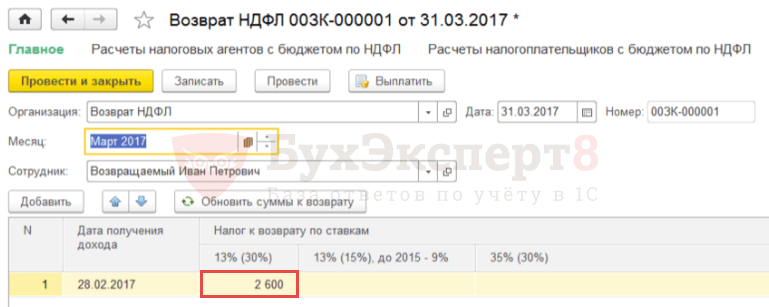

Для регистрации возвращаемой суммы НДФЛ сотруднику необходимо создать документ Возврат НДФЛ (Налоги и взносы – Возврат НДФЛ ).

В поле Месяц выбрать месяц, в котором будет отражен возврат НДФЛ. По кнопке Обновить суммы к возврату автоматически загружается сумма – 2 600 руб. с датой получения дохода – 28.02.2017:

Выплата возврата может быть произведена вместе с выплатой заработной платы.

Перечисление НДФЛ в бюджет в месяце возврата налога

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой :

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет (Налоги и взносы – Перечисления НДФЛ в бюджет ).

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

Уточнение даты получения дохода в документе «Возврат НДФЛ»

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам (Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:

Получается, что в программе:

- за январь 2017 г.: зафиксирован удержанный, но не возвращенный НДФЛ. Осталась сумма уплаченного налога;

- за февраль 2017 г.: зафиксирован удержанный и излишне возвращенный НДФЛ. Появилась отрицательная сумма уплаченного налога.

Если необходимо, чтобы:

- сумма возвращенного НДФЛ соответствовала сумме удержанного налога не только в целом за период, но и за каждый месяц;

- сумма уплаченного НДФЛ стала нулевой не только в целом за период, но и за каждый месяц,

то необходимо исправить вручную информацию в документе Возврат НДФЛ , разбив общую сумму 2 600 руб. (автоматически попавшую на февраль) на два периода: январь и февраль по 1 300 руб.:

После этого необходимо обновить информацию по налогу в документе Ведомость в банк , нажав соответствующую кнопку Обновить налог .

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

Отражение возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистрах налогового учета по НДФЛ

В справке 2-НДФЛ для передачи в ИФНС (Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) возврат НДФЛ отдельно не отражается, сумма возврата уменьшает сумму удержанного налога. Из-за уменьшения перечисленной суммы налога в бюджет на сумму возвращенного НДФЛ сотруднику, перечисленный до этой операции налог также уменьшается.

В результате в рассматриваемом примере после регистрации возврата налога в справке 2-НДФЛ налог исчисленный, удержанный и перечисленный будут равны нулю:

В расчете 6-НДФЛ за 1 квартал 2017 г. сумма возвращенного НДФЛ отразится в строке 090 Раздела 1. В Разделе 2 суммы возврата НДФЛ не отражаются.

В (Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ ) операция возврата НДФЛ отражается следующим образом:

В релизе 3.1.2.213 в Регистре налогового учета по НДФЛ ошибочно заполняется колонка Сумма налога, не удержанная налоговым агентом , в которой отражается сумма возвращенного НДФЛ. Это зарегистрированная ошибка программы 1С:ЗУП, которая будет исправлена в следующих релизах.

Порядок возврата излишне уплаченных сумм НДФЛ

Замечание 1

В Налоговом кодексе Российской Федерации, а именно, в статье 231 определяется порядок возврата излишне удержанной суммы НДФЛ. Возврат должен осуществляться налоговым агентом. В том случае, если налоговый агент отсутствует, возврат осуществляется налоговым органом по месту учета налогоплательщика.

Слишком большое удержание НДФЛ из дохода налогоплательщика может быть обнаружено как самим налогоплательщиком, так и налоговым агентом. В том случае, если факт переплаты по НДФЛ обнаружил налоговый агент, то он обязан сообщить об этом работнику. Осуществить это нужно в течение десяти дней со дня, когда этот факт был обнаружен.

Сумма НДФЛ, которая была излишне удержана, в обязательном порядке подлежит возврату работнику-налогоплательщику на основании его письменного заявления.

Стоит также отметить, что в Налоговом кодексе нет указания четкой формы и способа для того, чтобы сообщить работнику факт излишнего удержания НДФЛ, а также о его сумме. Это говорит о том, что эта процедура может осуществляться в произвольной форме.

Возврат суммы излишне удержанного НДФЛ осуществляется в течение трех месяцев, начиная с того дня получения, как налоговым агентом было получено соответствующее заявление налогоплательщика. Возврат должен произвестись за счет сумм этого налога, которые подлежат уплате в бюджет в счет будущих платежей, как по данному налогоплательщику, так и по другим работникам-налогоплательщикам, с доходов которых налоговым агентом производится удержание данного вида налога.

Замечание 2

Перечисление излишне уплаченных сумм НДФЛ работнику осуществляется только в безналичной форме.

Очень часто бывают ситуации, когда величины суммы НДФЛ, которая подлежит перечислению в бюджет, не хватает для осуществления возврата налога работнику в установленный срок. В этом случае работодателю следует обратиться за возвратом налога в налоговую инспекцию с заявлением на возврат излишне удержанной суммы налога.

Отражение возврата НДФЛ в программе 1С: Бухгалтерия

В случае, если с работника был удержан НДФЛ в большем размере, программа сообщит об этом. Это можно увидеть, зайдя в документ «Начисление зарплаты». Открыв этот документ и пройдя на закладку «НДФЛ» можно увидеть отрицательные суммы налога.

В этом же документе на закладке «Корректировки выплаты» приводится сумма к зачету. Это происходит в том случае, если сумма налога на доходы со знаком «минус» больше, чем сумма начисленного налога за текущий период.

После того, как данный документ будет проведен сформируется проводка: Дт 70 Кт 68.01, причем сумма проводки будет отрицательной.

Эта сумма налога отражается в виде задолженности организации, которая не увеличивает сумму к выплате работнику. Излишне удержанный НДФЛ учитывается при расчете заработной платы работника в следующих периодах и уменьшает сумму рассчитанного налога.

Если же нужно произвести возврат излишне удержанной суммы НДФЛ, то следует оформить документ «Возврат НДФЛ».

Для того, чтобы оформить данный документ нужно перейти в раздел «Зарплата и кадры» и выбрать «Все документы по НДФЛ». Путем нажатия кнопки «Создать» выбирается нужный для нас документ, а именно «Возврат НДФЛ».

В этом документе нужно указывать:

- Дату документа;

- Наименование организации;

- Месяц налогового периода, в котором происходит возврат налог;

- Сотрудника, которому осуществляется возврат излишне удержанного налога.

При этом заполнение табличной части документа происходит автоматически после того, как в поле «Сотрудник» был выбран нужный работник. Автоматически проставится и дата момента получения дохода, а также сумма налога, подлежащая возврату.

В случае необходимости можно произвести обновление суммы, подлежащие возврату, путем нажатия кнопки «Обновить суммы к возврату» или же можно добавить суммы вручную, нажав на кнопку «Добавить».

Сам документ «Возврат НДФЛ» в программе 1С: Бухгалтерия проводок не формирует. С его помощью формируется только сумма подлежащего возврату налога, которая впоследствии будет отражена в регистрах налогового учета по НДФЛ.