В ходе осуществления уплаты недоимок, взносов страхового характера и штрафов в ПФР могут образоваться разного рода переплаты. Порядок действий с ними определяется индивидуальным случаем: иногда эта переплата зачитывается, а порой – возвращается. Для получения права требования возврата излишне уплаченной суммы используется форма 23 ПФР. Вместе с ней страхования обращается в ПФР с подачей соответствующего заявления о том, что лишняя затраченная сумма должна быть возвращена.

Заполнение документации: особенности

В настоящее время бланк является новым и действительным с 2016 года. Документация сейчас носит название «заявление о возврате суммы страховых взносов, уплаченных излишне». Форма имеет утверждение посредством специального законодательного постановления РФ от 22.12.2015. Возврат средств может быть осуществлен только в случае, если плательщик подает заявлением. Если работником ПФР был обнаружен излишек переплат, то на протяжении 10 дней создается уведомление для страхователя. В рамках этих событий осуществляется проведение сверки каждой из сторон, отображаются детальные данные.

Форма 23 ПФР бланк заполняется в установленном алгоритме, скачать его не составит труда. Подача заявления осуществляется в территориальный фонд по месту, в котором плательщик фактически зарегистрирован. С момента возникновения переплаты до подачи должно пройти не более 3-х лет. Сотрудниками ПФР далее поднимается вопрос и назначается решение о дальнейших действиях, на эти меры дано не более 10 рабочих дней с момента получения формы заявления. Если принято положительное решение, сумма возвращается в течение 30 дней, если фонд не соблюдает должные сроки, назначается неустойка за каждый просроченный день платежа, выдаваемая плательщику взносов вместе с телом основной суммы.

Образец заполнения формы 23 ПФР выглядит следующим образом:

Задолженность перед ПФР: особенности

Если компаний или частный предприниматель работает и имеет задолженность, то погашение осуществляется из суммы, которая была излишне уплачена. То есть фонд изначально проводит сверочные операции с платежами, а затем осуществляет вычет из переплаченной величины. Если обнаруживается остаток, он незамедлительно направляется в адрес страхователя. Если уплата излишка осуществлялась в рамках формы РСВ-1, то вернуть его не представляется возможным, поскольку произошло распределение общей суммы между индивидуальными счетами сотрудником. В этой ситуации возможно принятие решения о взаимозачете в счет предстоящих платежей со стороны страховой фирмы.

Тонкости оформления документации

Форма 23 ПФР (бланк скачать можно на сайте) содержит актуальные данные:

Налогоплательщик (наименование организации, ее адресные и контактные данные, КПП, ИНН);

сумма, которая была переплачена, следует после контактных сведений о плательщике, к ней имеют отношение штрафы, пени и неустойки, они определяются по алгоритму в рамках действующего закона;

размеры показателей и направления их следования – ПФР, ФСС, ФМС и так далее, после этого следуют номера лицевых и корреспондентских счетов, данные о ФИО ответственных лиц, подписи;

в конце идут непосредственно данные о представителе плательщика – лица, осуществляющего уплату страховых взносов, подтвержденные подписью и фирменной печатью.

Таким образом, составление и оформление бланка является простой задачей, если следовать основным требованиям и алгоритму. Грамотное заполнение формы гарантирует отсутствие проблем и трудностей с действующим законодательством.

Заполнение формы 23-ПФР для возврата излишне уплаченных взносов

Форма 23-ПФР используется для возврата излишне уплаченных страховых взносов на пенсионное и медицинское страхование. Посмотрим, как ее заполнить.

Форма утверждена Постановлением Правления ПФ РФ от 22.12.2015 №511п и на практике коротко именуется «Форма 23 ПФР»; бланк скачать можно далее. Полное название документа: «Заявление о возврате излишне уплаченных страховых взносов, пени и штрафов». Применяется с 8 февраля 2016 года.

Куда направлять

В соответствии с информацией самого Пенсионного фонда с 1 января 2017 года именно ПФ РФ вправе принимать решения о возврате излишне уплаченных взносов на основании заявления страхователя.

Форма 23-ПФР является рекомендованной, при ее заполнении следует принимать во внимание, что с 2017 года администрирование указанных платежей производит Федеральная налоговая служба. Такие изменения произошли после того, как во вторую часть Налогового кодекса была добавлена специальная глава 34 «Страховые взносы» . Таким образом, именно налоговая инспекция контролирует правильность отчислений и расчетов. Все бухгалтеры уже привыкли к тому, что отчетность, в соответствии со ст. 30 Налогового кодекса РФ, направляется в ФНС. Именно на реквизиты налоговой производится отчисление страховых взносов. Однако, поcкольку в конце концов средства направляются в Пенсионный фонд, заявление о возврате переплаты необходимо направлять в отделение фонда по месту регистрации.

Как заполнять

Форма достаточно объемная, но заполняется она довольно просто. В таблице с перечислением необходимо выбрать из списка, переплата по какому виду отчисления образовалась, отметив нужную позицию «галочкой».

И конечно, необходимо указать данные для идентификации лица, проставить подпись уполномоченного руководителя и печать (если она есть в организации).

Пенсионный фонд рассмотрит обращение и в случае положительного решения произведет начисление сумм на основании полученной информации.

Процедура возврата

Заявление можно подать в течение трех лет со дня уплаты. Фонд должен принять решение о возврате или отказе в течение 10 рабочих дней с момента поступления ходатайства и перечислить суммы в течение месяца. При нарушении этого срока предусмотрены пени. Если у страхователя есть задолженность перед фондом, излишне уплаченная сумма зачисляется в счет нее. Нельзя вернуть средства, указанные в персонифицированной отчетности, если они уже разнесены по индивидуальным счета застрахованных лиц, их можно только зачесть в счет будущих платежей.

Приложение N 3. Заявление о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР)

См. форму заявления о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов, размещенную на сайте Пенсионного фонда России

См. данную форму в редакторе MS-Word и образец её заполнения

Приложение N 3

к постановлению Правления

Пенсионного фонда России

от 22 декабря 2015 г. N 511п

(в рублях и копейках)

В Пенсионный фонд Российской Федерации

В Федеральный фонд обязательного медицинского страхования

штрафы, налагаемые ПФР и его территориальными органами в соответствии со статьей 46 Федерального закона от 24 июля 2009 г. N 212-ФЗ

штрафы, налагаемые ПФР и его территориальными органами в соответствии со статьей 48 Федерального закона от 24 июля 2009 г. N 212-ФЗ

на страховую пенсию

на накопительную пенсию

по дополнительным тарифам

на обязательное медицинское страхование работающего населения, поступающие от плательщиков

на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)

© ООО «НПП «ГАРАНТ-СЕРВИС», 2018. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Форма 23 пфр на возврат

Иногда у налогоплательщика возникает переплата по страховым взносам в Пенсионный фонд. В подобных случаях он может зачесть или вернуть соответствующую сумму, подав заявление по установленной форме (ст. 26 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд»).

С 8 февраля вступают в силу новые формы бланков для зачета или возврата излишне уплаченных (взысканных) сумм страховых взносов (постановление Правления Пенсионного фонда от 22.12.2015 № 511п). Среди них:

- акт совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ПФР);

- заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ПФР);

- заявление о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР);

- заявление о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ПФР);

- решение о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 25-ПФР);

- решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов (форма 26-ПФР);

- решение о зачете сумм излишне взысканных страховых взносов, пеней и штрафов (форма 27-ПФР).

- актуальность: десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- право выбора: вы подписываетесь только на те категории новостей, которые хотите получать;

- экономию денег и времени: рассылка бесплатная, независимо от наличия договора 1С:ИТС и вам не нужно отбирать новости самим;

- конфиденциальность: ваш e-mail не передается третьим лицам;

- сохранность: все самое важное остается в вашей почте, а не теряется в дебрях Интернета.

Кроме того, утверждены аналогичные формы для зачета или возврата страховых взносов на дополнительное социальное обеспечение для членов летных экипажей воздушных судов гражданской авиации и отдельных категорий работников организаций угольной промышленности (постановление Правления Пенсионного фонда от 22.12.2015 № 512п).

Отметим, что отличий от старых форм немного. Так, акт сверки стал более детальным, а суммы штрафов за непредставление расчета по страховым взносам и штрафов за непредставление документов, необходимых для осуществления контроля за уплатой страховых взносов, теперь отражаются в заявлениях отдельно.

Вместе с тем с 08.02.2016 утрачивают силу следующие приказы Минтруда (приказ Минтруда России от 22.12.2015 № 1109н):

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов. Форма n 23-ПФР (образец заполнения) («Упрощенка», 2010, n 10)

Форма подготовлена с использованием правовых актов по состоянию на 21.09.2010.

Форма 23-ПФР

Руководителю

регионального отделения ПФР

Караваевой С.И.

—————————————

(должность руководителя

(заместителя руководителя) органа

контроля за уплатой страховых

взносов, Ф.И.О.)

Заявление

о возврате сумм излишне уплаченных страховых взносов,

пеней, штрафов

Общество с ограниченной ответственностью

«Самоцвет»

Плательщик страховых взносов ———————————————,

(полное наименование организации

(обособленного подразделения), Ф.И.О.

индивидуального предпринимателя,

физического лица)

регистрационный номер в органе контроля 021-215-175-64

за уплатой страховых взносов ———————————-

7721010521

ИНН ———————————-

772101001

КПП ———————————-

адрес места нахождения организации

(обособленного подразделения)/адрес

постоянного места жительства г. Москва, Волгоградский пр-т,

индивидуального предпринимателя, д. 113, корп. 3

физического лица ———————————,

в соответствии со статьей 26 Федерального закона от 24 июля 2009 г. N

212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд

обязательного медицинского страхования и территориальные фонды

обязательного медицинского страхования» просит произвести возврат сумм

излишне уплаченных страховых взносов на обязательное пенсионное

страхование, пеней, штрафов в Пенсионный фонд Российской Федерации,

страховых взносов на обязательное медицинское страхование, пеней, штрафов в

Федеральный фонд обязательного медицинского страхования, страховых взносов

на обязательное медицинское страхование, пеней, штрафов в территориальный

фонд обязательного медицинского страхования (ненужное зачеркнуть) в

следующих размерах:

(в рублях)

————-T——————————-T————-T——————¬

¦Наименование¦ В Пенсионный фонд ¦В Федеральный¦В территориальный ¦

¦ показателя ¦ Российской Федерации ¦ фонд ¦фонд обязательного¦

¦ +——T————————+обязательного¦ медицинского ¦

¦ ¦ всего¦ в том числе ¦медицинского ¦ страхования ¦

¦ ¦ +———T—————+ страхования ¦ ¦

¦ ¦ ¦ на ¦ на ¦ ¦ ¦

¦ ¦ ¦страховую¦накопительную ¦ ¦ ¦

¦ ¦ ¦ часть ¦часть трудовой¦ ¦ ¦

¦ ¦ ¦трудовой ¦ пенсии ¦ ¦ ¦

¦ ¦ ¦ пенсии ¦ ¦ ¦ ¦

¦Страховые ¦30 450¦18 400 ¦12 050 ¦- ¦- ¦

¦взносы ¦ ¦ ¦ ¦ ¦ ¦

¦(за 2009 г.)¦ ¦ ¦ ¦ ¦ ¦

+————+——+———+—————+————-+——————+

¦Пени ¦- ¦- ¦- ¦- ¦- ¦

+————+——+———+—————+————-+——————+

¦Штрафы ¦- ¦- ¦- ¦- ¦- ¦

L————+——+———+—————+————-+——————-

путем перечисления денежных средств на счет плательщика страховых взносов

40781050050000001123 АКБ «Закат-Банк»

N ——————— в банке ———————————————

(полное наименование банка)

7705012501 770501001 452301025000 044525118

ИНН ———— КПП ————- ОКАТО ————— БИК ————-.

Руководитель организации (обособленного подразделения),

индивидуальный предприниматель, физическое лицо

Генеральный

директор Гришин И.П. Гришин 573-21-15

—————— ———— ————- ——————————-

(должность) (Ф.И.О.) (подпись) (контактный телефон)

Соловьева Е.С. Соловьева 573-21-16

Главный бухгалтер ————— ————— —————————

(Ф.И.О.) (подпись) (контактный телефон)

06.09.2010

от ——————-

(дата)

Место печати плательщика

страховых взносов

———————————

Заполняется руководителем организации (обособленного подразделения).

Алгоритм возврата излишне уплаченных взносов

Страхователь вправе вернуть излишне уплаченные страховые взносы, пени, штрафы, а также суммы, взысканные ошибочно. Для этого необходимо заполнить и направить в ПФР заявление на возврат излишне уплаченных страховых взносов по форме 23-ПФР. Последняя версия формы утверждена постановлением Правления ПФР от 22.12.2015 № 511п.

Необходимо помнить, что бланк действует с 08.02.2016 и подать его можно только по суммам, переплаченным до 01.01.2017. За более поздние периоды эту форму не примут. С 01.01.2017 администрирование взносов в ПФР и ФОМС производит налоговая инспекция (п. 1 ст. 30 НК РФ).

Подать форму 23-ПФР можно как в бумажном, так и в электронном виде. К заявлению необходимо приложить копии платежных поручений, подтверждающих факт переплаты. Заявление можно направить в течение 3 лет с даты перечисления взносов. Оно должно быть рассмотрено в срок не позднее 10 дней со дня регистрации. Для перечисления суммы, подлежащей возврату, отводится 1 месяц. При нарушении этого срока вместе с возвратом производится выплата неустойки за каждый просроченный день в размере 1/300 ставки рефинансирования ЦБ РФ.

Возврат излишне перечисленных взносов происходит в полном объеме за исключением случаев, когда у организации, подающей 23-ПФР, есть задолженность за более поздние периоды. В таком случае из суммы переплаты будет удержан долг.

Все указанные положения прописаны в утратившем силу законе «О страховых взносах в Пенсионный фонд» от 24.07.2009 № 212-ФЗ, который действует только в отношении переплат, возникших до 2017 года.

Где скачать бланк формы 23-ПФР 2018 года и как заполнить заявление о возмещении страховых выплат

Заявление о возмещении сумм излишне уплаченных страховых взносов, пеней, штрафов, действующее в 2018 году, можно скачать ниже:

Не знаете свои права?

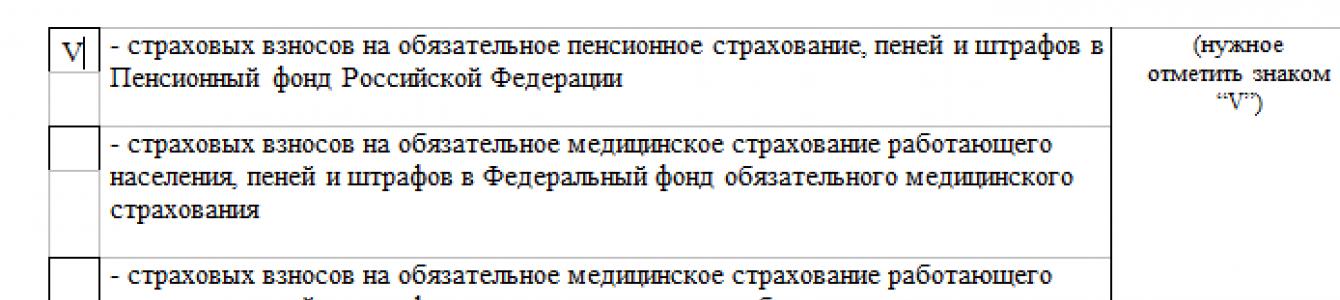

Форма 23-ПФР должна в обязательном порядке содержать следующую информацию:

- полные сведения о страхователе (полное и краткое наименования, регистрационный номер в ПФР, юридический адрес, ИНН, КПП);

- реквизиты счета, куда будет перечислена переплата.

Затем необходимо выбрать пункт, который описывает категорию переплаты (основной или дополнительный взнос, пени, штрафы).

При возникновении переплаты Пенсионный фонд не вправе возвращать денежные средства самостоятельно. Только заявление от страхователя по форме 23-ПФР является основанием для перечисления излишне уплаченных взносов.

В случае если ПФР обнаружил переплату, страхователь должен быть уведомлен в течение 10 дней. Далее будет проведена сверка расчетов, по итогам которой подписывается акт.

Если взносы отражены в персотчетности, ПФР не сможет вернуть деньги, так как они уже разнесены по индивидуальным счетам сотрудников. При возникновении такой ситуации можно произвести взаимозачет в счет будущих взносов.

***

Форма 23-ПФР заполняется страхователем для возврата переплаты по страхвзносам в ПФР и ФОМС, возникшей до 01.01.2017. По более поздним переплатам запрос подается напрямую в ФНС по форме, предусмотренной НК РФ. Таким образом, форма еще будет действовать в 2018-2019 годах, давая возможность вернуть переплату по взносам за 2015-2016 годы.

Излишне уплаченные страхователем взносы, а также пени и штрафы в ПФР и ФФОМС можно вернуть. Для этого в свое отделение ПФР по месту регистрации организация (ИП) должна подать форму 23-ПФР «Заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов» (утв. Постановлением Правления ПФ РФ от 22.12.2015 № 511п).

В ней должны быть указаны:

- сведения о страхователе (наименование, регистрационный номер в ПФР, ИНН, КПП, адрес);

- «вид» излишне уплаченной суммы и ее значение;

- реквизиты счета, на который она должна быть перечислена при возврате.

Процедура возврата

Заявление о возврате излишне уплаченных сумм страхователь может направить в Пенсионный фонд в течение 3-х лет со дня их уплаты (ч. 13 ст. 26 Закона от 24.07.2009 № 212-ФЗ). ПФР должен принять решение о возврате (или об отказе в нем) в течение 10 рабочих дней с даты получения от страхователя заявления на возврат (ч. 6 ст. 4 , ч. 14 ст. 26 Закона от 24.07.2009 № 212-ФЗ). А вернуть излишне уплаченные суммы - в течение месяца (ч. 11 ст. 26 Закона от 24.07.2009 № 212-ФЗ). При нарушении указанного срока Фонд должен будет выплатить страхователю, кроме самой возвращаемой суммы, еще и проценты, начисленные за каждый день просрочки в размере 1/300 ставки рефинансирования (ч. 17 ст. 26 Закона от 24.07.2009 № 212-ФЗ).

Вместе с тем, если страхователь подаст заявление на возврат в то время, когда за ним будет числится задолженность перед Пенсионным фондом, подлежащая взысканию, то за счет переплаты сначала будут погашены долги плательщика, и только остаток будет ему возвращен (ч. 12 ст. 26 Закона от 24.07.2009 № 212-ФЗ).

Отметим, что вернуть излишне уплаченные суммы взносов нельзя, если они были указаны в персонифицированной отчетности (в рамках РСВ-1) и по информации территориального отделения ПФР уже разнесены по индивидуальным счетам застрахованных лиц (ч. 22 ст. 26 Закона от 24.07.2009 № 212-ФЗ). Такие суммы можно зачесть в счет предстоящих платежей.

Приложение N 5

к Приказу

Минздравсоцразвития России

от 11 декабря 2009 г. N 979н

Форма 23-ПФР

ЗАЯВЛЕНИЕ О ВОЗВРАТЕ СУММ ИЗЛИШНЕ УПЛАЧЕННЫХ СТРАХОВЫХ ВЗНОСОВ, ПЕНЕЙ, ШТРАФОВ

| регистрационный номер в органе контроля | ||

| за уплатой страховых взносов | ||

| ИНН | ||

| КПП | ||

| адрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица | , |

В соответствии со статьей 26 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" просит произвести возврат сумм излишне уплаченных страховых взносов на обязательное пенсионное страхование, пеней, штрафов в Пенсионный фонд Российской Федерации, страховых взносов на обязательное медицинское страхование, пеней, штрафов в Федеральный фонд обязательного медицинского страхования, страховых взносов на обязательное медицинское страхование, пеней, штрафов в территориальный фонд обязательного медицинского страхования (ненужное зачеркнуть) в следующих размерах.

«Форма 23-ФСС РФ» – это специальный унифицированный стандартный документ, который заполняется в тех случаях, когда предприятие или организация имеют желание вернуть излишне уплаченные средства во внебюджетные фонды (Пенсионных фонд, ФСС и т.д.). Такие ситуации не являются редкостью, как правило, это происходит вследствие срабатывания «человеческого фактора»: ошибок бухгалтерии, неправильно произведенных подсчетах, или просто невнимательности, а также при сбоях в бухгалтерских программах.

ФАЙЛЫ

Что будет, если не вернуть деньги

В тех случаях, когда юридические лица или ИП не требуют возврата излишне перечисленных средств, сотрудники внебюджетных фондов могут на свое усмотрение, самостоятельно принять решение о зачислении таких сумм в счет перечисления будущих взносов или же погасить ими имеющиеся задолженности и штрафы.

Всю ли сумму возвращать

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Что делать если деньги уже зачтены сотрудниками фонда

Если деньги до поступления заявления уже были пущены на покрытие штрафов и пени, то вернуть удастся только ту сумму, которая окажется разницей между излишне переплаченными средствами и деньгами, ушедшими на эти цели. Если же средства были зачтены в счет будущих платежей, то проблем с их полным возвратом возникнуть не должно.

Сроки для возврата переплаченных средств

Со стороны закона возможность возврата денег, оплаченных сверх меры, строго ограничена периодом в три года. Заявления, поступившие после этого, не подлежат удовлетворению.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Важное уточнение: если факт выявления излишне уплаченных взносов вскрылся при сверке, то срок их возврата отсчитывается с даты подписания акта сверки.

Правила по заполнению формы 23-ФСС РФ

При заполнении формы следует учитывать несколько важнейших моментов.

- Во-первых, любые ошибки при указании реквизитов организации могут привести к весьма неприятным последствиям, поэтому на них нужно обращать особо пристальное внимание.

- Во-вторых, требуя возвратить деньги, нужно обязательно указывать их предназначение (т.е. ставить сумму именно в ту ячейку, к которой она относится).

- И третий важный момент: если заявление в фонд предоставляет не лично заявитель, а его представитель, в специальный раздел заявления нужно внести о нем подробные сведения.

Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

Ниже приводится пример заполнения формы 23-ФСС РФ — Заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации.

Инструкция по заполнению Формы 23-ФСС

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.