С расходами так же, как с похудением: все хотят умерить траты, но удается это лишь избранным

В постах мы часто упоминаем, как важно вести учет личных расходов. Если этого не делать, накопления будут хаотичными и не принесут вам прочной финансовой стабильности. Регистрировать расходы - целая наука, поэтому почти никто не занимается ей всерьез. Но если вы ее освоите, считайте, что прошли уже половину пути к денежному благополучию. Вы увидите своё финансовое положение, сможете объективно его оценить и предпримете нужные действия.

Когда у вас в руках есть данные, вы можете управлять ситуацией.

Чтобы вам помочь, сегодня мы собрали все, что знаем об учете личных расходов. Если знаете что-то еще, делитесь в комментариях.

Почему тяжело

С сокращением расходов так же, как с диетой. Если вы в течение месяца будете во всем себе отказывать, то потом сорветесь и накупите лишнего. Поэтому разовая экономия не поможет. Зато поможет привычка и научный подход.

Разберемся, почему так трудно вести учет личных расходов.

Все хотят быть богатыми, великодушными и успешными. Когда мы тратим деньги, мы себя так и чувствуем. А если мы экономим или считаем расходы, мы чувствуем себя скупердяями, которые считают каждую копейку. Или нищими, которые не могут себя побаловать. Если в учете личных расходов мы не оставим себе приятного чувства достатка, быстро сорвемся, разочаруемся и никогда не начнем откладывать деньги систематично и правильно.

Вторая причина в том, что учет личных расходов - рутинная работа: даже жвачку не купишь, чтобы не записать. Хорошая новость в том, что вам придется делать это только месяц. Это минимальный срок для учета финансов. Конечно, чем за более долгий срок вы соберете данные, тем они будут объективнее. Если продержитесь 3 месяца, полгода или год - отлично. Но если терпения не хватит, уж лучше вы будете честно вести учет месяц, чем поставите задачу в полгода, а потом протянете 3 недели. Поэтому не переусердствуйте.

Помните о мотивации. Каждый раз, когда захотите сдаться, вспоминайте, что от этого зависит ваша обеспеченная старость или хорошее образование для ребенка. Если вы никогда не вели учет расходов, поначалу вы будете чувствовать себя неуютно. Зато, когда это позволит откладывать деньги, чувство гордости будет мотивировать, вы уже не сможете остановиться.

Но управлять деньгами не получится, если вы их не контролируете. Поэтому переходим к подсчету расходов.

Подсчет

Сначала подумайте, чем вы чаще пользуетесь при оплате покупок: наличными или банковской картой?

С банковской картой все просто: выбираете банк, который ведет учет личных финансов, оплачиваете ей покупки в течение месяца, а потом оцениваете расклад:

Скриншот из интернет-банка «Тинькофф»

Если тратите наличными, задача усложняется. После каждой оплаты придется записать ее в блокнот. Можно, конечно, просто фотографировать, и в магазине это делать удобнее, зато потом работы получится больше. Перебирать фотографии чеков или ценников - нудная, неприятная работа. Поэтому мы советуем завести заметку в смарфоне, настроить быстрый доступ к ней и сразу записывать в нее каждую покупку, оплату коммунальных расходов, поход в ресторан или на концерт.

Еще лучше - установите приложение для учета личных расходов. Найдите 3-5 разных, установите и выберите самое удобное. Чем удобнее или симпатичнее оно будет, тем больше мотивации подсчитывать расходы вы получите. Например: CoinKeeper , ДзенМани , EasyFinance .

Когда накопите данные, переходите к анализу. Теперь ваша задача - разбить все расходы на категории, если записывали их в блокнот. Если вели учет с картой или в приложении, они сделают это за вас.

У вас получится две большие категории: неуправляемые и управляемые расходы. Начнем с первых.

Неуправляемые расходы

Неуправляемые расходы - те, на которые вы не можете повлиять. Ипотечные платежи, коммунальные услуги, домашний интернет. Бензин и транспортные расходы, скорее всего, тоже неуправляемые. Вряд ли вы сможете сильно их сократить: на работу-то все равно каждый день ездить.

К неуправляемым расходам добавьте праздники и дни рождения. Возможно, в этом месяце вы на них не тратились, но в течение года на это все равно уйдет куча денег. Заложите это в бюджет заранее, чтобы потом не пришлось потратить на подарки то, что собирались отложить на пенсию. Посчитайте, скольких друзей и родных вы поздравляете с Новым годом, днями рождения, Международным женским и Днем защитника сами знаете чего.

Вспомните, сколько денег ушло на подарки в прошлый раз, только не малодушничайте, упаковка подарка и новая рубашка к вечеринке тоже считаются. Не забудьте прибавить, во сколько обходится вам вечеринка в честь вашего дня рождения. Даже если это просто праздничный стол в маленьком кругу доверия. Конечно, это немного цинично считать деньги на подарки родным, но смиритесь. Тут вы ничего не поделаете.

Праздничные расходы лучше заложите в бюджет на каждый месяц. Так вы будете постоянно откладывать на подарки. Например, если сейчас март, а следующий праздник в июле, откладывайте по 1000-2000 рублей. За эти 5-6 месяцев у вас наберется приличная сумма, и покупка подарка не станет стрессом. Если потратите только часть этих денег, хорошо, продолжайте откладывать. Пригодится на Новый год.

Теперь так и распишите все расходы:

- ипотека 15 000₽

- коммунальные услуги 4000₽

- интернет и телефон 1000₽

- праздники 2000₽

- бензин 3000₽

Здесь сокращать нечего. Попытаетесь сэкономить - останетесь без интернета. Поэтому просто заложите неуправляемое в бюджет и смиритесь.

Управляемые расходы

Теперь начинается самое интересное. Управляемые расходы - то, что мы можем сокращать, как сами решим.

Если неуправляемые расходы вы точно указываете в бюджете, то управляемые разбиваете на категории и назначаете к каждой комфортную сумму. Скорей всего, это сумма не будет совпадать с той, что вышла в учете расходов за месяц. Когда вы оцените все траты, вы поймете, что потратили лишнего. Поэтому посчитайте только действительно необходимое и добавьте к этому еще немного для маневра.

Например, вы потратили на продукты за прошлый месяц 14 000₽, 3000₽ из них ушли на всякое баловство: то вы решили попробовать сыр Маскарпоне, то купили себе лишний шоколадный кексик, который так соблазнительно лежал в витрине. Понятно, что все эти покупки вы можете отменить усилием воли. Но вы быстро сдадитесь, потому что кексик все равно вас однажды соблазнит. Поэтому лучше просто заложите деньги на баловство. Но вместо 3000₽ позвольте себе тратить 1000₽.

![]()

Если вы часто ужинаете в ресторанах и решили теперь готовить дома, оцените, чего вам это будет стоить. Даже не в плане денег, потому что в этом вы однозначно выиграете раз в 5-6, а в плане времени. Сколько раз в неделю и по сколько часов получится тратить на приготовление еды? А сколько времени уйдет на еженедельную закупку продуктов? Оцените это заранее, потому что в противном случае вся ваша система сломается. Если понимаете, что в течение рабочей неделе сможете готовить только один раз, готовьте сразу дня на три, а два раза разрешите себе ужинать в кафе. Два вместо пяти. Если вы и так ходите в кафе только два раза в неделю, наверняка, сможете от этого отказаться.

Другое дело, если кафе и рестораны - это не еда, а развлечения. Вы ходите туда по выходным. Тогда отнесите их в категорию развлечений. Это самая гибкая категория, но не ущемляйте ее слишком сильно. Совсем без развлечений будет грустно. Если вы ходите раз в месяц в кино, вы не откажетесь от этого. Зато от попкорна за 500₽ запросто, а еще вы запросто замените вечерние сеансы более дешевыми утренними. Они, кстати, даже приятнее, потому что залы почти пустые.

Теперь переходим к следующему этапу.

Что с этим делать

Теперь для примера возьмем зарплату 60 000₽ и посмотрим на ежемесячные расходы:

Получилось 46 000₽. Значит, 14 000₽ откладываем. Накопления пойдут в неуправляемые расходы. Накопления - это отдельная большая тема, о которой мы уже писали. Напомним только, что у вас будет НЗ - неприкосновенный запас, 10% от дохода, которые вы не имеете права трогать ни при каких обстоятельствах. Еще будут сбережения на финансовые цели - отпуск, ремонт, крупные покупки.

Накопления, это железно и неизменяемо. Прям, как ипотека и интернет. Поскольку мы действуем по принципу « », ставим накопления вперед. Только теперь это не расходы, а полноценный личный бюджет:

Еще один совет. Если часто расплачиваетесь картой, откройте карту в банке с хорошим кэшбэком, чтобы хотя бы 1-5% трат на покупки вы получали обратно. Еще лучше, если вы не будете тратить кэшбэк, который получите в конце месяца, а откроете вклад под сложные проценты и будете добавлять эти деньги к нему.

Теперь вы точно можете собой гордиться: вы посчитали расходы, сократили лишнее и сформировали личный бюджет. Через 3-4 месяца вы уже не будете представлять, как можно тратить деньги беспорядочно и не вести учет личных финансов. Это станет привычкой, и вы не будете чувствовать себя скупердяем. Даже наоборот: в рамках категории вы будете тратить деньги, как угодно. Главное - удержать себя в пределах суммы.

Раз в год пересматривайте расходы, потому что цены будут расти, и остаться в пределах категории не получится. Хорошо, если ваша зарплата будет расти, а если нет, то у вас уже будут накопления, которые вы сможете вложить под сложный процент или на бирже . Это принесет дополнительный доход.

Я уже длительное время пользуюсь специализированными программами, позволяющими вести свою домашнюю бухгалтерию. Для чего мне это нужно, спросите вы? Лично мне это даёт понять на что и какие суммы я трачу. То есть я могу ориентироваться на что я трачу явно лишние деньги, где возможно сэкономить и где это просто необходимо делать чтобы высвободить средства для действительно важных вещей. В подобные программы вы заносите каждую свою операцию (покупку, например), где указываете сумму и категорию расходов (к примеру — «перекусы»). Затем вы можете за определённый период времени быстро вывести отчёт и легко по нему сориентироваться, на что вы реально тратите лишние деньги и стоило бы придержаться в растратах, а где ваши расходы действительно по плану и необходимы. Тоже самое и с вашими доходами. Можно указать откуда и какой в размере вы получаете доход, а затем анализировать в отчётах, с какого направления сколько денег вы получаете и каков ваш общий доход за тот или иной период времени. Также отчёт покажет, например, не тратите ли вы практически полностью все свои доходы на какую-то ерунду ежемесячно?

Для того чтобы вы поняли суть подобных программ и их полезность, приведу несколько наглядных примеров. Ниже вы видите отчёт из программы о доходах и расходах за выбранный период — месяц:

Отмечу сразу, что все эти данные по дням я забивал в программу для того чтобы показать как пример, и к моим личным данным это не имеет никакого отношения:)

А вот отчёт о расходах по определённой категории «Перекусы»:

Также очень наглядно можно посмотреть на что вы тратите больше всего денег в виде диаграммы:

И последнее — отчёт о доходах за месяц через интернет:

Как видите, всё очень наглядно и понятно. Каждый из таких отчетов за месяц / полгода / год или более может сделать определённые выводы для себя. И ещё многое можно понять о своих финансах при помощи подобных программ.

Мой выбор программы для ведения домашней бухгалтерии

Из бесплатных программ под платформу iOS, куда относятся Айфоны и Айпады, я не смог выбрать ничего. Критерии выбора были примерно такими: программа должна уметь работать с несколькими созданными мной счетами, учитывать доходы и расходы по разным счетам, иметь возможность учитывать займы и самое главное — отображать подробные отчеты во всевозможных вариантах по заданным мной критериям с возможностью гибкой настройки. Также необязательно, но неплохо было бы, чтобы программа позволяла вести учет в разных валютах и конвертировать их по текущим курсам к рублю. Самый главный критерий (детальные отчёты) оказался самым непростым:) Какие-то программы не позволяли учитывать расходы / доходы по указанному мной промежутку времени, какие-то учитывали только расходы без доходов, какие-то не позволяли показывать отчёты только по заданным мной категориям расходов. Более того, большинство программ вроде и являлись бесплатными, но просили деньги за использование каких-то важных функций или после пользования ей определённого количества дней. Все эти варианты я отбрасывал.

А при выборе платной программы для меня важным критерием была разовая оплата на постоянный срок пользования. То есть безо всяких ежемесячных платежей. Моим перечисленным выше критериям не отвечали большинство платных программ.

Перелопатив не мало вариантов, читая отзывы, я в итоге остановился на программе «Личные Финансы ПРО». Построена программа на 1С бухгалтерии и уже по отзывам я сразу понял что функционал её очень неплох, а стоимость была порядка 250-300 рублей за постоянное использование. Версия есть как под iOS, так и под Android, а в марте этого года ожидается выпуск и под Windows.

Вот об этой программе я сегодня вам расскажу и для тех кто выберет её для ведения домашней бухгалтерии, данная статья может оказаться полезной. В принципе, ведение домашней бухгалтерии это процесс фактически аналогичный для всех программ, поэтому поняв, что умеет делать программа и зачем она нужна, вы сможете без труда разобраться и с другими подобными программами.

Как работать с программой «Личные Финансы»?

Саму программу покупаем и скачиваем соответственно либо с Play Market, если планируете пользоваться на устройстве с системой Android, либо с App Store, если будете пользоваться на устройстве с iOS.

На изображении ниже показана программа Личные Финансы в App Store, и в данной статье я буду всё рассказывать и показывать именно на примере для iOS:

После того как установите и запустите программу, в первом же окне необходимо выбрать начальное действие. Поскольку программа ставится впервые и ранее с ней не работали, то нужно выбрать «Перейти к вводу начальных остатков», что подразумевает в начале процесс создания кошельков:

Остальные 2 пункта необходимы в случае если вы хотите загрузить данные для программы, ранее экспортированные, например, с других устройств.

Создание кошельков для учёта денежных средств

При работе с программой, она может постоянно выводить подсказки при посещении каждого из разделов. И выглядят они вот так:

Для того чтобы не видеть эти одинаковые подсказки слишком часто, поставьте галочку «Больше не показывать» и нажмите «Закрыть», после чего подсказки больше появляться не будут.

Программа срезу же откроет окно, где необходимо будет ввести наименование первого кошелька и указать его валюту. Кошелёк это то, где хранятся ваши средства. Как правило, удобно создавать несколько кошельков. Например, я создал себе в программе для учёта 2 кошелька: «наличные деньги + карта банка» и «Электронные деньги». Потому как мне удобно вести учёт отдельно денег, поступающих на карту или мне на руки, а также расходы с рук и карточки, и отдельно поступления и расходы электронных денег в интернете. У каждого могут быть свои предпочтения и выбор того как вести учёт.

Но перед тем как указать наименование кошелька, сразу укажем валюту, нажав на стрелочку в поле «Валюта»:

Программа выдаст ошибку, что необходимо сначала указать основную валюту, в которую будут переводиться другие в случае если средства планируем учитывать в разных валютах:

Нажав «ОК», откроется окно с выбором основной валюты. Помните, что вы можете вести учёт, создав кошельки в разных валютах, не только в рублях. Программа сама будет пересчитывать вам всю общую сумму ваших имеющихся средств в основной валюте по курсу на заданный день.

В открывшемся окне нам нужно выбрать основную валюту. Скорее всего, как и у меня, у вас это будет «Российский Рубль». Чтобы сделать выбранную валюту основной, необходимо выделить сроку с нужной валютой, нажав на неё и удерживая в течение пары секунд, после чего вверху нажать кнопку «Основная»:

Валюта создаваемого кошелька будет указана и теперь впишем ещё и название этого кошелька в строке «Наименование». Группу имеет смысл указывать только если вы собираетесь создать для учёта большое количество кошельков, которые удобно было бы группировать по каким-то признакам. Указав наименование и валюту первого кошелька, кликаем по ссылке «Записать и закрыть», что означает сохранение изменений в программе и закрытие текущего окна:

Далее, если программа открыла сама какое-то новое окно, лучше закрыть его (или несколько окон) чтобы перейти в главное окно программы под названием «Рабочий стол» и оттуда продолжить создание кошельков, если у вас их несколько. Чтобы создать ещё один кошелёк открываем значок «Кошельки» на рабочем столе:

В случае, если вы планируете вести учет только лишь по одному кошельку, который вы уже создали ранее, то сразу переходите к следующему заголовку « ».

В разделе кошельков вы увидите созданный кошелёк, в котором пока ещё нет остатка, поскольку до этого ещё не дошли. Для создания следующего кошелька кликаем по ссылке «Создать» в правом верхнем углу:

Точно также вводим понятное для себя наименование кошелька, выбираем валюту и нажимаем «Записать и закрыть»:

И теперь закрываем текущее окно с кошельками и переходим к вводу остатков денежных средств.

Ввод начальных остатков денежных средств в кошельки

Итак, теперь у нас есть кошельки, по которым программа будет вести учёт потока денежных средств. Следующее, что необходимо сделать — ввести начальные остатки в созданные кошельки. Т.е. это те средства, которые у вас уже имеются на каких-то счетах и на руках.

С рабочего стола программы открываем значок «Начало работы», что является вводом остатков:

В окне ввода остатков нажимаем «Создать»:

В следующем окне выбираем «Ввод остатков денежных средств»:

Выбираем один из кошельков из созданных нами:

Теперь откроется уже непосредственно окно для ввода начального остатка. Сумму можно указать как при помощи кнопок в программе, так и при помощи клавиатуры вашего устройства, которая появится если вы выделите верхнее поле «Сумма». Вводим начальный остаток в выбранный кошелёк, после чего нажимаем «Оk» внизу:

Программа вернёт вас в предыдущее окно, где вы увидите кошелёк, куда добавляли начальный остаток и сумму. Если вы ранее создавали не один кошелёк, то соответственно необходимо добавить начальные остатки и в них тоже, нажав снова кнопку «Добавить»:

Если же кошелёк один, то можно закрывать окно и сразу переходить .

Начав добавление нового остатка, как и прежде, выбираем кошелёк (например, второй — «электронные деньги») и указываем начальную сумму для этого кошелька. В конечном итоге в окне вы увидите уже 2 введённых остатка:

Для того чтобы принять изменения, кликаем по уже знакомой ссылке «Провести и закрыть» справа в верхнем углу.

Вернувшись на главное окно раздела ввода остатков, нажимаем «Закрыть»:

Теперь для того чтобы удостовериться, что наши кошельки точно «наполнены» начальной суммой, перейдите с рабочего стола программы в раздел «Кошельки» и посмотрите, зачислены ли в них указанные суммы:

В моём примере, как видим, всё в порядке и можно теперь переходить к созданию категорий расходов.

Категории расходов (в программе это называется «Статьи расходов») — это то, куда вы регулярно тратите деньги. Например, вы можете создать категорию «Проездной» и каждый раз как тратите деньги на проездные, заносите в данную категорию нужную сумму расхода. Или, например, категория «Бензин». Как заправляете автомобиль, заносите в программу операцию расхода с нужной суммой в категорию «Бензин». Создать можно сколько угодно категорий для вашего же удобства ведения расходов и дальнейшего анализа отчётов.

Для создания статей расходов с рабочего стола открываем раздел «Ст. расхода»:

Создадим свою группу, куда будем помещать все статьи расходов. Для создания группы, нажмите на иконку с изображением папки со знаком «+»:

Указываем наименование группы, например «Мои расходы», которая будет объединять все наши категории расходов и кликаем по ссылке «Записать и закрыть»:

Все создаваемые далее категории расходов удобнее всего заносить в эту созданную группу, чем сейчас и займёмся. Выбираем в окне статей расходов только что созданную группу чтобы программа перешла в неё, после чего нажимаем «Создать»:

В новом окне придумываем и вводим название первой категории расходов в поле «Наименование». Как пример: «Перекусы», «Проезд», «Бензин», «Рестораны», «Кино»:

Нажимаем «Записать и закрыть» для сохранения введённой статьи расходов.

Вернувшись в предыдущее окно, увидите первую только что созданную статью расходов в вашей группе:

Конечно, у каждого из нас категорий (статей) расходов может быть сколько угодно, явно не одна:) Поэтому теперь точно таким же образом вам необходимо добавить все остальные категории ваших расходов, которые вы сразу можете вспомнить. Т.е. снова кликаем по ссылке «Создать», вводим новую категорию, сохраняем её:

И так, соответственно, до тех пор, пока не введёте все категории которые на данный момент укладываются в вашей голове:)

После того как нужные для себя статьи расходов вы создадите, закройте окна создания статей расходов и перейдём к аналогичному процессу — созданию категорий ваших доходов.

Для чего нужны категории (статьи) доходов в программе, вы уже наверное догадались сами. У каждого из нас есть источники дохода, у кого-то один, у кого-то их несколько. Как пример — доход от предприятия в котором вы работаете, доход от какой-то второстепенной работы (например листовки раздавать), доход от какого-то проекта в интернете и всё что угодно. А статьи дохода это и есть, соответственно, ваши источники доходов, которые вы разобьёте по категориям, например: «Зарплата от фирмы», «Доход из интернета» или создадите для удобства любые другие категории. Каждый раз как вы будете получать средства, вам необходимо это зафиксировать в программе, создав операцию дохода в указанную категорию с нужной суммой.

И сейчас займёмся созданием этих самых категорий доходов. На рабочем столе программы открываем иконку «Ст. дохода»:

Как и в случае с расходами, в открывшемся окне уже будет создана одна системная группа, которую мы трогать не будем. Создадим свою группу, куда будем добавлять все статьи (источники) доходов. Нажимаем на маленькую кнопку с изображением папки и значка «+» слева:

Группу можно назвать, например, «Мои доходы». Указываем название в поле «Наименование» и нажимаем «Записать и закрыть»:

Создав группу, открываем её и нажимаем «Создать» для ввода первой статьи дохода:

Придумываем и вводим 1-ю категорию доходов в поле «Наименование» и также сохраняем при помощи «Записать и закрыть»:

Точно также вводим другие источники дохода если они у вас имеются. Т.е. нажимаем «Создать», указываем новый источник дохода и сохраняем:

Теперь, после того как мы занесли в программу нужные статьи расхода и дохода, рассмотрим как вести учёт движения наших средств.

Занесение расхода и дохода в программу

Для чего это необходимо, я думаю итак понятно. Когда вы получаете деньги на какой-то свой счёт или на руки, это необходимо занести в программу как операцию дохода. А если вы на что-то потратили деньги, то это заносим в программу как операцию расхода по указанной категории. В итоге, регулярное ведение такого рода учёта позволит вам в дальнейшем в любое время формировать любые отчёты, в которых будет детально видно какой вы получаете доход и из каких источников, на что тратите деньги и в каких суммах.

Перед тем как мы сможем регулярно заносить доходы и расходы в программу необходимо в настройках указать кошелёк по умолчанию из созданных нами ранее, с которого будут совершаться все операции. Для этого переходим с рабочего стола в раздел «Настройки»:

В окне настроек нажимаем на стрелочку в поле «Кошелёк (по умолч.)»:

Выбираем один из созданных вами кошельков, по которому будет происходить основное движение ваших средств:

После занесения операции расхода / дохода в программу вы всё равно сможете изменить кошелёк, с которого / на который эта операция производилась, если это необходимо.

Теперь, когда кошелёк выбран, в главном окне настроек нажимаем «Записать и закрыть»:

Ну и теперь научимся самому главному для любой подобной программы — заносить доходы и расходы.

Занесение расхода в программу

Для того чтобы произвести операцию расхода в программе нужно открыть раздел «Создать расход» с рабочего стола.

В следующем окне программа просит указать статью (т.е. категорию) расходов, в которую будет занесена данная операция. Т.е. если вы потратили деньги на кино, значит выбирайте соответствующую созданную ранее категорию. Думаю тут всё ясно.

Выбрав статью расхода, указываем сумму которую потратили на данную категорию. Теперь, если мы не хотим менять кошелёк заданный по умолчанию, с которого производим данную операцию, то просто сохраняем изменения кнопкой «Провести и закрыть». Если же нужно указать другой кошелёк для совершения операции, а не тот который был задан в настройках по умолчанию, то нажимаем «Оk» внизу окна:

В первом случае операция будет сразу завершена и программа моментально учтёт списание средств с кошелька, который был ранее задан по умолчанию в настройках программы.

Во втором случае откроется ещё одно окно, где вы сможете выбрать кошелёк для списания средств при помощи стрелочки в поле «Кошелёк» и затем уже подтвердить операцию кнопкой «Провести и закрыть»:

Вот и весь процесс создания расхода. Делается это на самом деле за несколько секунд. Таким же точно образом теперь вы можете регулярно быстро заносить расходы в программу для их учёта.

Ознакомиться со всеми своими ранее проведёнными расходами можно в разделе «Список расходов»:

Занесение дохода в программу

Любой полученный вами доход можно занести в программу совершенно аналогичным образом, как и в случае с занесением расхода.

В окне будут отображены все занесённые вами доходы по датам и на указанные кошельки:

Теперь рассмотрим последнюю очень важную возможность программы — вывод детальных отчётов по заданным временным промежуткам.

Создание детальных отчётов по доходам и расходам

Программа позволяет создавать множество различных отчётов по вашим доходам и расходам за определённые периоды времени.

Перейти к формированию отчётов можно с рабочего стола через соответствующую иконку «Отчёты»:

В следующем окне будет представлен полный список возможных отчётов, который вы можете быстро сформировать в программе:

Например, выбрав пункт «Ведомость доходов и расходов», вы сразу же увидите детальный отчёт по вашим доходам и расходам за весь период времени:

В каждом из формируемых отчётов вы можете задать более гибкие настройки выдачи. Для перехода к настройкам выдачи текущего отчёта, нужно нажать кнопку с изображением шестерёнки в верхней части окна. После этого появится несколько опций для настройки отчёта:

Например, вы можете задать нужный временной период, по которому хотите видеть отчёт, а также указать конкретную группу расходов / доходов, фильтруя тем самым не важную для вас на данный момент информацию по вашим транзакциям.

Таким образом, каждый из отчётов, который может сформировать программа можно настроить под свои потребности. Некоторые из примеров отчётов я показывал в самом начале статьи — вот здесь. Я как раз формировал их через данную программу.

Теперь покажу ещё пару опций в настройках программы, таких как удаление старых операций и загрузка / выгрузка данных программы.

Настройки программы

В настройках программы, помимо выбора кошелька по умолчанию, есть ещё пара полезных опций.

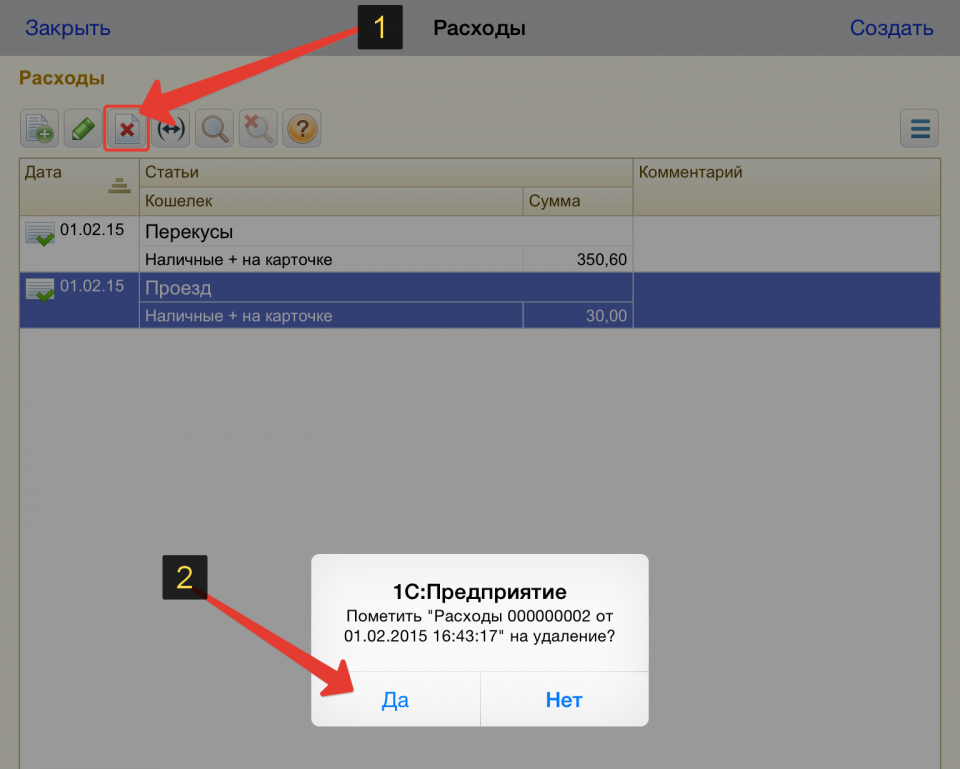

Одна из них — возможность удалить какие-то на ваш взгляд ненужные ранее созданные операции или те, что вы добавили по ошибке. Делается это так:

Вторая полезная функция в настройках — возможность экспорта всех операций вместе с настройками в отдельный файл на устройстве или на онлайн диске Dropbox. О том что такое онлайн-диски вы можете прочитать в статье:

Выгрузка (экспорт) данных программы — это своего рода создание резервной копии на тот случай, если вы случайно что-то сделаете в программе и не сможете исправить. Или же вовсе удалите программу, а затем захотите продолжить ею пользоваться. Либо при помощи экспорта данных вы можете перенести их на другое устройство и загрузить в такую же программу.

Перейдя на вкладку «Файл», будет указано, в какую папку и в какой файл вы можете экспортировать данные. Тоже самое и при импорте. Вы также можете указать имя файла самостоятельно. А ещё ниже показана небольшая инструкция о переносе данных в файле между устройствами Apple.

Экспорт и импорт данных в файл / из файла производится простым нажатием соответствующей кнопки.

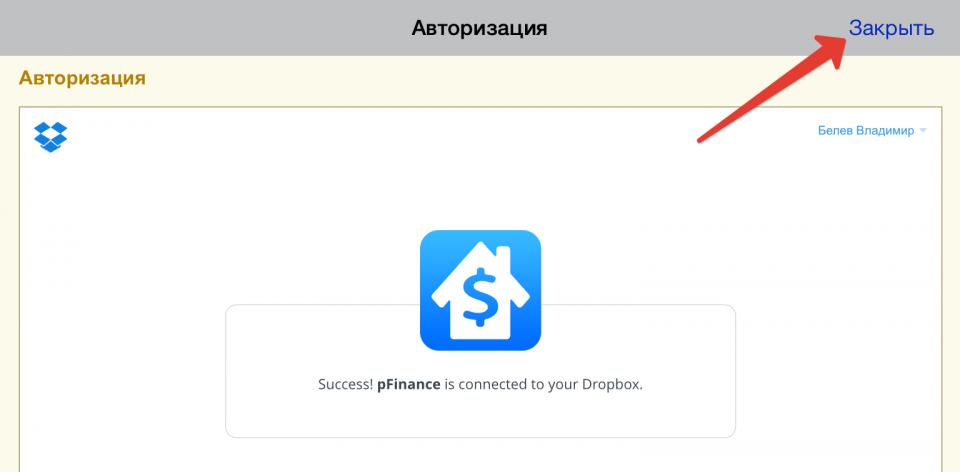

Резервирование в Dropbox наиболее удобное и безопасное, поскольку файл с данными не будет храниться на вашем устройстве и тем самым вы его не потеряете, а также не придётся в случае чего вручную копировать файл с устройства на устройство, поскольку достаточно будет только авторизоваться в Dropbox на другом устройстве и загрузить ранее сохранённые данные.

Для возможности резервирования в Dropbox, вам соответственно нужна учётная запись в этом сервисе, создать которую вы можете по ссылке:

Здесь теперь мы видим внизу 2 кнопки — для загрузки и выгрузки данных и можем быстро произвести необходимое действие через аккаунт в Dropbox:

Ну вот и все наиболее важные функции программы. Есть ещё, конечно, и другие полезные, но рассказать обо всех — это всё равно что написать книгу — руководство по эксплуатации данной программы:) Из других полезных функций отмечу возможность ведения займов и накоплений, что кому-то может оказаться нужным. Информация из данной статьи, я надеюсь, прежде всего поможет читателям понять для чего вообще может быть полезным ведение домашней бухгалтерии, а кто-то сможет лучше разобраться именно с этой программой.

На этом пока всё... Удачи Вам! Пока.

Часто слышу от знакомых фразы: «Зарплату только недавно получили, а денег уже нет».

«Куда все деньги ушли, ума не приложу».

«Совсем не умею экономить – получаем вроде немало, но отложить все равно не получается».

И у меня так было поначалу, когда пришлось самостоятельно распоряжаться своими финансами. Бывало, сядешь и задумаешься – на что же я свои денежки потратила?

В определенный момент мне стало ясно, что так не может дальше продолжаться: деньги разлетаются, как пыль, а я даже не могу точно сказать, на что они были потрачены. Я решила, что пора ответственнее относиться к домашним финансам. Но как? С чего начать?

Домашние финансы , как и финансы любого предприятия, нуждаются в контроле. И если на любом предприятии ведется бухгалтерия, то почему бы не начать ведение бухгалтерии домашней? Я решила, что буду вести планирование доходов и расходов, учет и контроль расходов и, проанализировав полученные результаты, решать, на что тратится слишком много средств из семейного бюджета, а на что недостаточно. И сколько денег можно безболезненно для сегодняшнего дня отложить на крупные завтрашние приобретения.

Планирование доходов и расходов

Планирование я провожу в определенный день месяца – перед самым крупным вливанием в домашние финансы. Записываю все предстоящие доходы нашей семьи на текущий месяц. Суммирую. Затем планирую расходы. К сожалению, строк в статье расходов намного больше, чем в статье доходов, но что поделаешь?! Хотелось бы, конечно, чтобы было наоборот, но так, наверное, не бывает.

Итак, планируя расходы, учитываю в первую очередь коммунальные платежи, плату по счетам за телефон, траты на мобильные телефоны. Кстати, в советские времена на ежемесячные траты, такие, как коммунальные платежи, платы за пользование услугами детского сада, деньги на школьные завтраки, уходило менее 10% семейного бюджета . Сейчас обязательные ежемесячные платежи у большинства наших соотечественников съедают намного больше.

Запланировав обязательные платежи, перехожу к планированию расходов на питание. В первый месяц вряд ли получится точно подсчитать предстоящие расходы на питание, но постепенно этой сложной наукой овладеет любой. Важно не забыть учесть, сколько денег отложить на обеды, если кто-то из членов семьи в рабочие дни питается вне дома. Приблизительно подсчитали сумму предстоящих расходов на питание, записали.

Обязательно нужно запланировать расходы на хозяйственные нужды, на средства гигиены, косметику и т.п. Планируем расходы на бензин, на проезд в общественном транспорте. Не забываем в статью расходов внести строку «Резерв». Вдруг, у вас появятся непредвиденные траты – подарки, посещение стоматолога, ремонт машины, обуви, бытовой техники и т.п.

Запланировав все необходимые расходы, подсчитываем остаток и решаем, как мы будем им распоряжаться – то ли что-то приобретем, то ли отложим. Я использую такой принцип использования остатка: я делю его на три равные части.

Одну часть мы можем потратить на себя в текущем месяце – купить что-то из одежды, книги, диски, посетить ресторан, сходить в кино, театр и т.д.

Вторая часть уходит на так называемые некрупные приобретения – мебель, бытовую технику, материалы для ремонта и т.п. Если денег в этом месяце не хватает для покупки желаемого, то их можно отложить до следующего месяца.

Ну, а третью часть я откладываю на крупные приобретения (например, на квартиру или на новую машину). Как бы мне не хотелось купить в этом месяце дорогую вещь, я все равно не выйду за рамки того, что я запланировала.

Я стараюсь продумывать расходы на несколько месяцев вперед – если в декабре я планирую купить шубу, то деньги из первой части остатка в течение нескольких месяце я не трачу на сто первую кофточку и двести второй диск для сына. Все, что не потрачено в это месяце, переходит на следующий, а потом не следующий. Таким образом – Опа! – и в декабре у меня новая шубка.

Учет и контроль расходов

В первые шесть месяцев ведения бухгалтерии я записывала все без исключения расходы. Для этого я начертила таблицу в тетради. В вертикальных столбцах записала виды расходов. Причем, расходы на питание разделила на подвиды – молочное, хлеб, мясо, сладости, овощи, фрукты, бакалея, масло и сыр, рыба и т.п. В горизонтальных строках записывала дату траты и вид расхода, а цену помещала в нужную клеточку: 5.01, творог 2п. – 40 р. (в клеточке «молочное»). Подсчет расходов вела за день, за неделю и за месяц, причем за месяц – по видам и подвидам расходов.

Сначала тяжело привыкнуть записывать все расходы, но постепенно привыкаешь запоминать цены в магазинах, сколько и на что потрачено. Со временем появляется навык. Удобно собирать все чеки за день в сумочке, а вечером пяти минут хватает достать чеки и записать все расходы.

Есть очень удобные компьютерные программы, помогающие вести домашнюю бухгалтерию . Они облегчают вашу работу, потому что программа сама считает и выдает результат. Ваши расходы программа может представить в виде графиков и диаграмм – тогда вы наглядно увидите, какие расходы у вас реально зашкаливают. Многие такие программы можно бесплатно скачать в Интернете. Когда Вы уже определитесь, сколько и на что у вас тратится в месяц, и на чем можно безболезненно сэкономить, строгий учет расходов можно и не вести.

Анализ

Итак, проведя подсчет расходов и имея перед глазами реальные цифры, можно приступить к анализу. В первые месяцы ведения расходов я была шокирована размером суммы, которую мы тратили на сладости. Ведь от печенья, рулетов, шоколада, мороженого и пирожных пользы совсем не много, вреда больше. И я, планируя в следующие месяцы расходы на питание, уменьшила сумму, так как выяснила, на чем без вреда (скорее с пользой) для здоровья можно сэкономить на питании.

Анализ результатов учета расходов точно показывает, на что вы тратите слишком много, и, сделав выводы, вы сможете сэкономить ваши средства.

Какая-то женщина, увидев, сколько денег в месяц она тратит на косметику, придет в ужас. Кто-то, увидев цифру в графе «Сигареты», получит мощный стимул бросить курить и вместе с тем возможность экономить.

Благодаря полученным результатам и анализу вы сможете четко планировать расходы на следующий месяц. И уж точно всегда будете знать, куда же, как пыль, разлетелись ваши денежки.

Желаю вам открыть для себя такой способ ведения домашней бухгалтерии . Он приведет вас к процветанию и благосостоянию. Главное – не переусердствовать и не превратиться в Плюшкиных!

Возникала ли у вас ситуация, когда финансовые запасы закончились, а до следующей зарплаты ждать еще долго? К сожалению, так происходит со многими людьми, которые невнимательно относятся к ведению учета доходов и расходов. Как известно, деньги любят счет и для того, чтобы вам их всегда и на все хватало, нужно научиться правильно обращаться с финансами.

Представьте, что вам повысили зарплату ровно в три раза, но если вы и раньше не могли грамотно распорядиться небольшой суммой, то и в данном случае ситуация не особо изменится в лучшую сторону – просто вы сможете себе больше позволить, но недостаток в средствах от этого никуда не исчезнет. Именно поэтому особенно важно научиться правильно обращаться с деньгами, а именно – вести учет всех своих доходов и расходов.

Почему нужно вести учет финансов и что это даст лично вам?

- к концу месяца вы будете точно знать, куда «ушли» деньги;

- перестанете удивляться тому, почему осталась именно такая сумма – все расходы будут зафиксированы;

- определите свои финансовые «дыры» и сможете от них избавиться;

- у вас будет хорошая возможность проанализировать рациональность расходов и необходимость совершаемых покупок;

- учет доходов и расходов позволит вам совершать лишь действительно необходимые траты и экономить значительную часть получаемых средств.

Что представляет собой ведение учета доходов и расходов?

На самом деле вести учет ваших финансов не так уж и сложно. Главное делать это регулярно и не лениться фиксировать каждую трату или доход. К примеру, вы получили в этом месяце 500 долларов – запишите эту сумму в тетрадь. Вот, вам необходимо сходить в магазин за покупками – обязательно сохраните после этого чек и перепишите, что именно вы купили и сколько это стоит. Даже если вы, гуляя по улице, просто захотели пить и купили бутылочку воды, то вернувшись домой, обязательно запишите и это. Очень важно выработать в себе привычку следить за всеми доходами и фиксировать каждую трату.

Как правильно вести учет доходов и расходов?

Самым простым способом ведения учета ваших финансов является обычная тетрадь в клеточку. Разделите ее листы на две половины линией, а вверху страницы проставьте даты. Каждый день вам необходимо будет записывать в одной графе доходы, а в другой все ваши расходы – на что именно потратили деньги и сколько это стоит. В конце каждой недели необходимо подводить итоги. Возьмите калькулятор и подсчитайте, сколько именно средств вы потратили. При этом уделите особое внимание тем тратам, без которых можно было спокойно обойтись, и старайтесь в будущем уже не совершать их.

Программы для смартфона

Сегодня практически каждый человек обладает современным смартфоном, который также удобно использовать и для учета ваших финансов. В основном такие приложения предназначены для самых популярных операционных систем – IOS, Android и Windows Phone. Вам следует подключиться к интернету и зайти в известные магазины для скачивания программ. Например, App Store или Google Play, затем перейти в раздел «финансы». На ваше усмотрение будет предоставлено множество как платных, так и бесплатных программ. Пробуйте пользоваться разными приложениями и выберите то, что вам больше подходит.

Приложения для компьютера

Самым простым способом ведения учета доходов и расходов на вашем компьютере является использование таблиц в Excel. Научиться пользоваться ими достаточно просто – в интернете вы найдете множество подробных видеоуроков. Можете создать таблицу, которая аналогична той, что была описана выше для бумажной тетради. Но можно сделать и уже более подробный перечень ваших трат, например, в «шапке» таблицы создать разделы «жилье», «еда», «транспорт», «развлечения», «бытовая химия» и прочее. А ниже уже записывать траты для каждого дня. Ведение таблицы Excel является одним из наиболее простых и удобных способов учета всех ваших доходов и расходов.

Также аналогично приложениям на смартфон для компьютера тоже существует множество программ, которые отличаются большим удобством использования и расширенным функционалом.

Вот некоторые из них:

- Personal Finances (http://www.personalfinances.ru/ );

- Дребеденьги (http://www.drebedengi.ru/ );

- MyBudget (http://mybudget.narod.ru/ );

- MoneyTracker (http://www.dominsoft.ru/ );

- Метод 4 конверта (https://www.4konverta.com/ ).

А также такие приложения, как AceMoney, CashFly, Cash, Личная бухгалтерия, Кредит, и Sanuel Family.

Как видите, ведение учета доходов и расходов является не такой уж и сложной задачей. Главное – это завести себе полезную привычку фиксировать все ваши траты. Можете быть уверены, что благодаря таким несложным действиям ваше финансовое положение ощутимо изменится в лучшую сторону. Успехов!

Способ 1. Ведение домашней бухгалтерии на бумажном носителе

Заведите себе отдельную тетрадь или гроссбух в котором вы будете расписывать все доходы и расходы вашей семьи или только вас, в зависимости от того, расход чьих средств вы хотите контролировать. Путем нехитрых исчислений можно определить, сколько средств тратится за период, каков поток доходов. Вы можете манипулировать данными, как хотите, однако, у этого способа есть ряд недостатков.

- Долго записывать информацию

- Долго подсчитывать суммы

- Сложность в манипуляции данных, так как вы не можете просмотреть сразу всё

- Легко запутаться

Способ 2. Ведение домашней бухгалтерии на компьютере в MS Excel

Такой способ удобен тем, что через Excel намного проще и быстрее манипулировать данными. Вы просто составляете таблицу доходы/расходы, вводите нужные формулы расчетов, и программа сама рассчитывает всё за вас. Однако перед этим нужно потратить некоторое количество времени, для составления шаблона баланса. Такой способ подходит людям, которые не хотят терять время на поиск информации в бухгалтерии, а также, если у них немного статей расходов и доходов. Чем больше статей, тем сложнее будет создать удобный шаблон. Несмотря на то что работа в Excel быстрее и удобнее ведения бухгалтерии на бумажных носителях, здесь тоже есть свои минусы:

- Чтобы составить шаблон, нужно не только наличие ПК с установленной программой, но и навыки работы в ней

- При составлении шаблона большая часть времени уходит на определение всех видов статей расходов и доходов

- Нужно знать, где и какие формулы вы хотите применить для расчета

- Сложно управлять именно планированием бюджета

Способ 3. Ведение домашней бухгалтерии на компьютере через скачанную программу

В интернете можно найти программы, позволяющие вести домашнюю бухгалтерию без онлайн подключения. По своей сути они дублируют расчеты в Excel, там за вас уже построены шаблоны, остается только ввести данные. Основные недостатки таковы:

- Интерфейс не всегда удобен/красив

- Непродвинутые пользователи долго будут разбираться в функционале программ

- Как и любая программа, она может не установиться на компьютере

- Нет возможности синхронизировать с другими устройствами, например, смартфоном, если очень хочется, чтобы всё было всегда под рукой

Способ 4. Ведение домашней бухгалтерии на компьютере или смартфоне через интернет

Существует большое количество сайтов, посвященных ведению бухгалтерии онлайн . В большинстве своем они достаточно удобны для пользователей, содержат множество функций, можно легко распланировать бюджет на год вперед. На таких сайтах часто содержится визуальная информация, таблицы и графики, что делает их более привлекательными – вы можете сравнить показатели в разных периодах, только взглянув на них. От вас будет требоваться только введение сумм доходов и расходов в поля для заполнения на сайте, рассчеты ведутся автоматически. Также есть онлайн приложения для смартфонов, в которых вы можете записывать данные, как только происходит какая-либо операция с вашими деньгами. Такой способ, с одной стороны, кажется наиболее привлекательным из всех, но и он имеет свои недостатки.

- Не подходит тем, у кого нет ПК или смартфона с постоянным выходом в интернет

- Ваши расходы и доходы будут в сети, а это значит, что эта информация может быть взломана и передана третьим лицам. Кто знает, как они могут ей воспользоваться.

- Некоторые сайты предоставляют только платные услуги, хотя в интернете есть и бесплатные ресурсы

Вы, конечно, можете обойтись и без ведения домашней бухгалтерии, если уверены в своих силах или считаете, что это неэффективно. Однако, если всё таки решитесь, взвесьте все «за» и «против» каждого из способов, которые найдете. Возможно, вы придумаете что-то свое. В любом случае, выбранный метод должен быть удобным именно для вас и простым настолько, чтобы не отнимать много времени.

Совет 2: Как вести домашнюю бухгалтерию через Excel самому

Если вы решили вести домашнюю бухгалтерию, можно пробовать разные способы. Одним из них является контроль семейного бюджета через программу MS Excel. Это позволит не только систематизировать потоки расходов и доходов, но и существенно сократит время на подсчеты. Рассмотрим управление семейным бюджетом на примере простейшей таблицы с недельным планом доходов/расходов на одного человека с подробным объяснением введения формул для подсчета данных.

Вам понадобится

- - ПК, ноутбук, нетбук, смартфон или планшет с возможностью редактирования документов MS Excel

- - установленная программа MS Excel или другая программа, позволяющая создавать и редактировать файлы такого формата

Инструкция

Создайте документ Excel и назовите первый лист так, чтобы затем отличать разные периоды. Например, 1.12.2014-7.12-2014. Лучше называть листы по датам, чтобы не запутаться. При этом, чтобы вести бухгалтерию в длительном периоде, не нужно делать записи только на одном листе. Разбейте период на несколько частей, например, по неделе или по полмесяца. Это улучшит восприятие информации с листа.

Подумайте, как вы хотите оформить вашу таблицу с будущим балансом. Вы можете каждый раз создавать отдельный шаблон, копируя статьи расходов/доходов, либо создать таблицу сразу на период. Таблица может выглядеть как стандартный бухгалтерский баланс, либо все статьи будут расположены в столбик. Для простейшей таблицы подойдет шаблон на период.

Впишите статьи расходов и доходов в соответствующий столбец таблицы. Вы можете располагать в таком порядке, в каком захотите, но, для удобства подсчетов, лучше сгруппировать доходы и расходы. Вы можете более подробно расписать статьи расходов, чтобы потом понять, по какой статье расход самый высокий, также, являются ли эти траты действительно важными для вас. Обычно деньги утекают понемногу на незначительные предметы быта, перекусы в кафе и т.д. Также добавьте статьи "Другое" для тех расходов и доходов, которые вы не можете вспомнить или они не входят в отдельную группу.

В колонке статей расходов и доходов в самом конце добавьте графы "Итого". В этой строке вы сможете отследить сколько в сумме потратили или заработали за день. Также, можно добавить графу "Баланс", там будет отражаться количество денег, которое у вас остались за вычетом всех расходов. Если баланс будет отрицательным, ты вы влезли в долги, а деньги, которые у вас имеются на руках, по факту не ваши.

Вставьте ниже таблицы, или там, где вам удобно, место для комментария. Там вы можете написать важные для вас вещи, определить, на что вы потратили деньги в графе "Другое" и т.д.

Запишите все доходы и расходы за день в соответствующие графы так, чтобы данные по статьям расходов были записаны в столбце "расходы" по соответствующей дате. Тоже самое проделайте с данными по доходам. Для форматирования числовых данных используйте вкладку Главная, раздел Число.

Далее мы оформляем статьи Итого и Баланс, чтобы в них автоматически суммировались доходы и расходы. Для этого нужно выделить ячейку Итого/расход(1.дек) и поставить в ней знак "=", чтобы ввести формулу. Здесь можно использовать простую сумму, набрав "=СУММ". Затем выделите те данные, которые вы хотите просуммировать и нажмите ENTER. Итогом данных действий должно быть появление в ячейке суммы расходов за этот день. Проделайте тоже самое с доходами.

Чтобы вставить формулу в графу баланс, выделите ячейку Баланс/расход или Баланс/доход за 1.дек. Далее поставьте в ней знак "=", выделите ячейку Итого/доход (в строке формул появится номер ячейки), поставьте знак "-" и выделите ячейку Итого/доход. Нажмите ENTER. После этого в ячейке появится ваш доход на 1.дек за минусом расходов. Это те деньги, которые вы можете использовать.

Чтобы не проделывать каждый раз одинаковые операции по внесению формул в строки, выделите ячейки Итого/расход И Итого/доход, затем растяните их до конца таблицы. После этого в строке Итого появятся формулы. Чтобы проверить правильность копирования, выделите любую ячейку в строке Итого и поставьте курсор в строке формул - должна выделиться область суммирования.

Таким же образом распределите формулу из ячейки Баланс. Выделите ее и ячейку рядом, чтобы формула копировалась не в каждую ячейку, а через одну. Растяните ячейку до конца таблицы и проверьте правильность копирования формулы, как в предыдущем шаге.

Чтобы понять, сколько денег у вас осталось в конце недели, просуммируйте ячейки Баланс за весь период. Данные можно вывести справа таблицы. Таким же образом можно просуммировать все статьи доходов/расходов и посмотреть детально данные потоки. Чтобы просуммировать строку, нажмите в ячейке, в которую вы хотите занести данные "=СУММ" и выделите строку, нажмите ENTER.

Обратите внимание

Обратите внимание на форматирование таблицы. Чем лучше вы разграничите разные категории, тем проще вам будет ориентироваться в данных.

При копировании формул всегда проверяйте, правильно ли они подсчитывают данные. Для этого достаточно выделить ячейку с формулой и посмотреть, какой массив данных она обрабатывает.

Такая таблица является простейшей, но на составление шаблона может уйти много времени, если вы до этого не работали с Excel.

Вы можете подробно расписать статьи доходов и расходов, чтобы более четко понимать, сколько и куда вы тратите. Такую таблицу можно составить на нескольких человек, а для упрощения поиска данных выделить каждую группу показателей цветом. Можно пойти дальше и составить график доходов/расходов для наглядности.

Старайтесь сделать так, чтобы таблица не продолжалась за границами экрана ПК. Так вы будете видеть в какую статью вы записываете данные.

Согласно Федеральному закону, все организации должны осуществлять бухгалтерский учет. Это необходимо для финансовой оценки деятельности предприятия, а также для отчета перед налоговыми инстанциями. Вести учет может как руководитель, так и бухгалтер или аутсорсинговая компания.

Инструкция

В том случае, если вы являетесь обществом с ограниченной ответственностью, составьте учетную политику организации. В этом документе пропишите такую информацию, как способ ведения учета, порядок сдачи отчетности, способ ведения налогового учета и расчета налогооблагаемой базы. Здесь утвердите и формы документов, которые вы планируете использовать при осуществлении деятельности, например, приказы. Этот документ представляет собой совокупность правил ведения бухгалтерского учета.

Для осуществления бухгалтерии вам понадобится программа, ведь если у вас большой оборот, вести учет вручную нецелесообразно и трудоемко. Поэтому позаботьтесь об установке лицензионной версии 1С.

Вы должны организовать порядок сбора и обработки документации. Назначьте ответственных людей. Например, сбор информации в крупных компаниях осуществляют курьеры. Позаботьтесь и о кадровой документации, ведь от этих данных зависит расчет заработной платы.

Разработайте регистры бухгалтерского учета, то есть журналы. Они помогут систематизировать и хранить входящую и исходящую информацию.

Бухгалтерский учет зависит от выбранного вами режима налогообложения. Например, при ЕНВД вы должны сдавать в налоговую инспекцию декларацию по единому налогу на вмененный доход. Если вы применяете ОСНО, по окончанию отчетного периода составляйте несколько деклараций – по налогу на прибыль, по НДС, по имуществу и т.д. Помимо этого вы должны каждый квартал предоставлять бухгалтерскую отчетность (баланс, отчет о прибылях и убытках и другие).

При осуществлении бухгалтерского учета на предприятии руководствуйтесь Федеральным законом, кодексами РФ, Положением по бухгалтерскому учету. Используйте только редакции с последними изменениями.

Видео по теме

Предприятия, осуществляющие финансово-хозяйственную деятельность на территории Российской Федерации, должны вести бухгалтерский учет. Он основан на таких нормативных актах, как Налоговый и Гражданский кодекс, Положения по бухгалтерскому учету, Федеральный закон «О бухгалтерском учете» и других. Вести учет должен тот человек, который разбирается в этом направлении.